A Taxa de Controle e Fiscalização Ambiental é um tributo pago trimestralmente por empresas que são potencialmente poluidoras e tem por objetivo sustentar o aparato estatal ambiental.

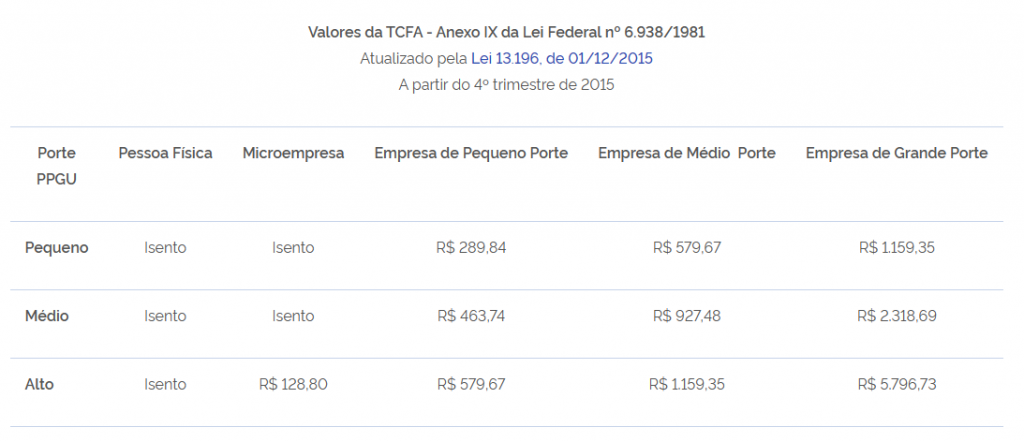

Até dezembro de 2023, cada faturamento bruto era contabilizado por CNPJ de forma independente, seja da matriz ou de cada uma das eventuais filiais, para efeitos de apuração e enquadramento do porte definidor do valor da taxa. Vejamos a tabela de valores.

Contudo, o IBAMA estabeleceu uma nova forma de cálculo da Taxa de Controle e Fiscalização Ambiental (TCFA), a partir do primeiro trimestre de 2024.

Por meio da Portaria IBAMA n. 260/2023, o porte econômico a ser declarado pelas filiais será o porte econômico da matriz e da filial de forma conjunta, considerando a renda bruta anual da pessoa jurídica como um todo para a base de cálculo da referida taxa. O prazo legal para pagamento da primeira parcela do TCFA venceu em 05/04.

O impacto dessa alteração é significativo, uma vez que filiais que antes eram consideradas de pequeno porte poderão, a partir da avaliação da renda bruta conjunta com os demais estabelecimentos do mesmo grupo, ser caracterizadas como de porte médio ou grande, o que resultará no aumento do valor da TCFA devida para estabelecimento.

É importante pontuar, que a Lei 10.165/2000, que alterou a Lei n. 6.938/1981, definiu a hipótese de incidência do tributo em tela, para controle e fiscalização das atividades potencialmente poluidoras do meio ambiente e utilizadoras de recursos naturais, nos termos do art. 17-B.

Além disso, o artigo 17-D, na redação dada pela Lei nº 10.165/2000, definiu os valores da taxa conforme porte econômico e potencial poluidor e utilizar de recursos naturais:

Art. 17-D. A TCFA é devida por estabelecimento e os seus valores são os fixados no Anexo IX desta Lei.

§ 1º. Para os fins desta Lei, consideram-se;

I – microempresa e empresa de pequeno porte, as pessoas jurídicas que se enquadrem, respectivamente, nas descrições dos incisos I e II do caput do art. 2o da Lei no 9.841, de 5 de outubro de 1999;

II – empresa de médio porte, a pessoa jurídica que tiver receita bruta anual superior a R$ 1.200.000,00 (um milhão e duzentos mil reais) e igual ou inferior a R$ 12.000.000,00 (doze milhões de reais);

III – empresa de grande porte, a pessoa jurídica que tiver receita bruta anual superior a R$ 12.000.000,00 (doze milhões de reais).

§ 2º. O potencial de poluição (PP) e o grau de utilização (GU) de recursos naturais de cada uma das atividades sujeitas à fiscalização encontram-se definidos no Anexo VIII desta Lei.

§ 3º. Caso o estabelecimento exerça mais de uma atividade sujeita à fiscalização, pagará a taxa relativamente a apenas uma delas, pelo valor mais elevado.

Conforme dito anteriormente, o texto do art. 13, II, “b”, da Portaria IBAMA n. 260/2023 alterou a forma de classificar o porte de cada estabelecimento de pessoa jurídica composta por matriz e filiais.

Repetimos, a classificação anterior considerava, até 2023, a renda bruta anual do estabelecimento, de forma individualizada; e, a partir de 2024, determinou que será utilizado o somatório da renda bruta anual de todos os seus estabelecimentos (matriz e filiais), ou seja, a renda bruta anual da pessoa jurídica como um todo.

Nesse sentido, entendemos possível discutir a alteração judicialmente, de maneira a defender que a Portaria ofende o princípio da legalidade, pois prevê método de cálculo distinto da lei, bem como que se deve respeitar uma correlação entre a exigência e a atividade fiscalizatória que está sendo exercida.

A 4ª Vara Cível da Justiça Federal de São Paulo já exarou recentemente decisão liminar, determinando o afastamento da majoração da “Taxa de Controle e Fiscalização Ambiental” – TCFA, na forma prevista pela alínea “b” do inciso II do artigo 13 da Portaria IBAMA n. 260/2023, e para que as impetrantes recolham a TCFA do ano de 2024 e seguintes, considerando o faturamento de cada filial.

Estamos à disposição para esclarecer dúvidas sobre o assunto.